公債金とは

公債金とは、税収でまかなえない歳入不足を、国債を発行して借りたお金のことである。

一般会計歳入に占める公債金の割合を国債依存度(公債依存度)という。国債依存度が高いということは税収が少ないということである。税収が少ないということは景気が悪いことを意味する。つまりは、国債依存度の上げ下げで国の景気を知ることができる。

- 国債依存度が高くなったということは、公債金が増えたということである

公債金が増えたということは、税収が減ったということである

税収が減ったということは、景気が悪くなったということである - 国債依存度が低くなったということは、公債金が減ったということである

公債金が減ったということは、税収が増えたということである

税収が増えたということは、景気が良くなったということである

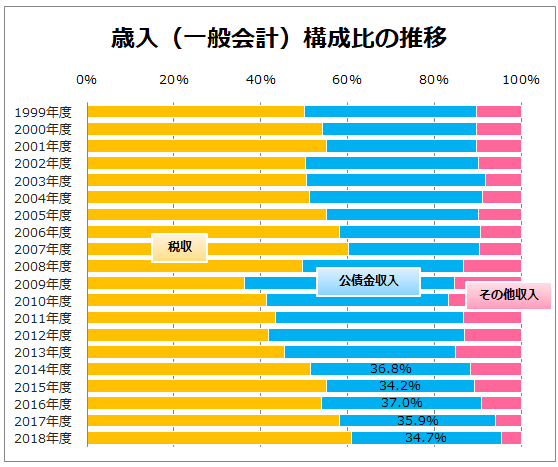

一般会計歳入における公債金の割合推移

下のグラフは、一般会計歳入の構成比の推移である。2016年度から2018年度にかけて公債金収入の比率が減少している。つまりこの期間においては景気が良くなっているということがわかる。

ちなみに2009年度は、2008年のリーマンショックの影響で公債金収入の比率が多くなっている。

※2017年度以前は決算額、2018年度は予算額、2017年度は補正後予算額を元に算出。

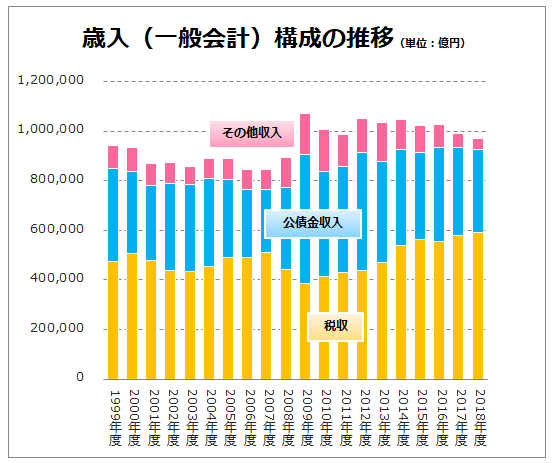

公債金の推移

下のグラフは、一般会計歳入の推移である。2010年度以降は一般会計歳入は100兆円前後で推移していることがわかる。また、税収が年々増加していることもわかる。

公債金と国債費との違い

公債金は、一般会計歳入で使われる語で、国債を発行して借りたお金のことを指す。一方、国債費は一般会計歳出で使われる語で、国債の返済や利子を支払うための費用のことを指す。